Come si muove il mercato immobiliare in Italia? Qual è la situazione delle compravendite di case del Bel Paese rispetto all’Europa? Il Consulente Finanziario illustra l’andamento degli investimenti nel mattone nel corso degli ultimi anni e le prospettive future.

La persistente crisi economica, che ci attanaglia ormai da oltre 10 anni, ha in parte intaccato la storica fiducia delle famiglie italiane nell’investimento immobiliare, abituate infatti ad avere – nei decenni passati – una lenta e costante rivalutazione dell’investimento fatto.

“Il mattone non tradisce mai”, questa era l’espressione tipica del periodo in cui l’unico investimento con “sicuro” rendimento costante nel tempo era considerato proprio quello in campo immobiliare.

Purtroppo però l’ultimo decennio ha visto per la prima volta dal dopoguerra non solo una brusca frenata dei prezzi, ma anche una vera e propria inversione di tendenza, tanto che le quotazioni sono scese del 17,2% in un arco temporale che va dal 2010 al primo trimestre di quest’anno.

Quando si parla di mercati finanziari il 2018 non può certo considerarsi un anno molto positivo, in quanto tutte le classi di investimento hanno dato un risultato negativo, a prescindere dal sottostante: azioni, obbligazioni, valute, materie prime, …

Come per gli altri ambiti di investimento, è quindi interessante studiare con gli esperti di settore i risultati definitivi del mercato immobiliare 2018 e da questi cercare di capire se emergano segnali positivi e se appaia qualche spiraglio di luce “in fondo al tunnel”.

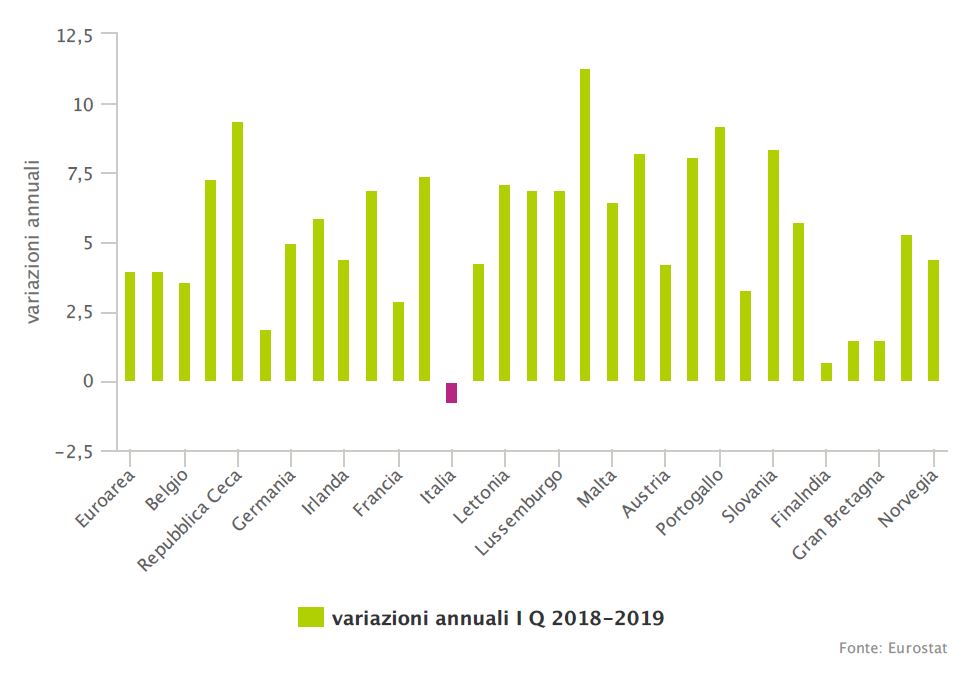

A livello Italia il mercato ha espresso un incremento notevole delle transazioni, che sono tornate vicino alle 600.000 per anno, con un aumento quindi di circa il 6% rispetto al 2017 e al contempo con un andamento di prezzi negativo, dato il calo del prezzo medio delle transazioni dello 0,8%. Tra l’altro l’Italia è l’unico Paese UE con variazioni negative dei prezzi delle case nel I trimestre 2019 – come da grafico sottostante che mostra la variazione IQ2018- IQ2019.

(Clicca sull’immagine per ingrandirla – Fonte: Eurostat)

Una situazione anomala in quanto si è verificato un diffuso aumento di compravendite su quasi tutto il territorio nazionale, ma con numeri per la maggior parte negativi.

Da questi dati emerge inoltre uno scenario piuttosto variegato: invece di parlare di un singolo mercato si dovrebbe parlare di una pluralità di mercati. Infatti quanto sopra esposto andrebbe scomposto per le varie aree, perché a fronte di un dato complessivo molto negativo ci sono mercati che in verità hanno dato risultati altrettanto positivi.

Prendiamo ad esempio la città di Milano, dove si sono toccate le 25.000 transazioni (compravendite) con incrementi in alcune zone anche del 5%, in totale controtendenza rispetto alla media nazionale. Il capoluogo lombardo, convenzionalmente diviso in 49 zone – piccole “città nella città” – ha espresso in quasi tutte risultati positivi, mostrando un calo solo in nove di esse. I valori medi vanno dai 2.500 Euro al metro delle periferie, come Gratosoglio, ai 12.500 Euro delle zone del quadrilatero della moda.

Non è solo Milano a vedere un aumento degli investimenti immobiliari. Alcune zone risentono del positivo influsso del turismo con conseguente richiesta di acquisto di seconde case: l’area etnea e Taormina in particolare ne sono un esempio evidente. Nel dettaglio si tratta di stranieri che comprano seconde case. Per chi fosse interessato alle statistiche, è interessante analizzare il report di www.gate-away.com, portale immobiliare italiano esclusivamente dedicato agli stranieri che vogliono comprare case nel Bel Paese.

Quanto visto relativamente a Milano e in Sicilia è quindi un’ulteriore conferma del fatto che difficilmente si possa considerare unitariamente tutto il complesso degli investimenti immobiliari nazionali.

Passiamo ora dai dati quantitativi a quelli qualitativi, in primo luogo domandandoci chi compra e cosa compra in questo momento.

Le statistiche rivelano quanto segue sull’identikit dei potenziali acquirenti, che sono:

- 41% coppie

- 31% coppie con figli

- 28% single

Semplicemente facendo la somma aritmetica possiamo constatare che il 70% circa degli acquirenti non ha figli. Ciò significa che noi avremo nei prossimi anni una popolazione oltre i 65 anni che avrà molte case da dare in eredità, ma con molti meno eredi e, soprattutto, eredi che a loro volta non avranno figli.

Questo ci fa chiaramente capire come andrà il mercato immobiliare a fronte del continuo calo demografico cui l’Italia deve far fronte e comunque prescindendo dal fenomeno migratorio in atto, i cui esiti non sono facilmente prevedibili anche dal punto di vista degli investimenti nel mattone.

In ogni caso, la tendenza generale dimostra una marcata esigenza di metrature più piccole, tanto che la maggior parte delle preferenze (35%) si attesta sui trilocali. Infatti l’analisi specifica dell’andamento di mercato del 2018 ha delineato una preferenza degli acquirenti per la maggior qualità degli immobili, a scapito dell’estensione calpestabile, per cui si rileva che anche il lusso è concepito in maniera totalmente diversa rispetto al passato.

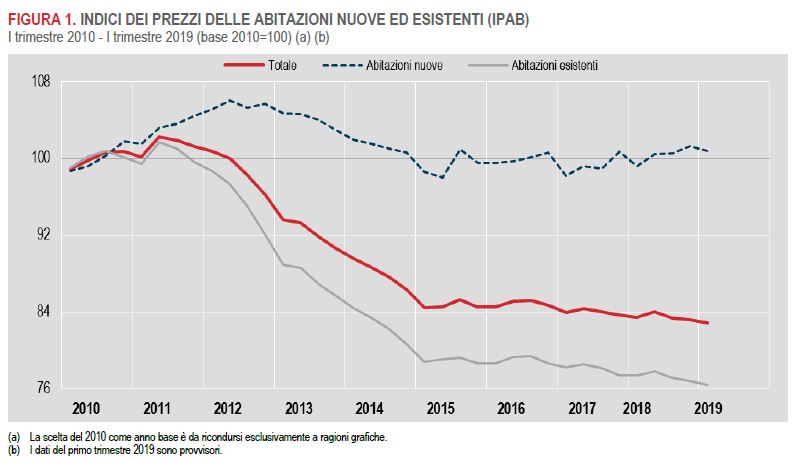

Un esempio pratico è quello di dotarsi di tecnologia finalizzata al risparmio energetico, calcolata in consumo di energia al metro cubo, in linea con la maggiore sensibilità ambientale e sostenibilità degli investimenti nel lungo periodo. Ne è un chiaro segnale il fatto che gli acquirenti tendano a preferire immobili più nuovi e costruiti con tecniche che assicurino un minore dispendio di energia, spesso con l’ausilio di moderni sistemi tecnologici, piuttosto che immobili costruiti anche solo poco più di un decennio fa. Se si guarda infatti ai prezzi delle abitazioni rispetto alla media del 2010, la diminuzione del 17,2% è causata esclusivamente delle abitazioni esistenti, i cui prezzi sono diminuiti del 23,7%, mentre per quelli delle abitazioni nuove si registra complessivamente un aumento, seppur debole (+0,8%), come da grafico sottostante.

(Clicca sull’immagine per ingrandirla – Fonte: Istat)

In conclusione, pur con le eccezioni sopra analizzate, l’investimento nel settore immobiliare non può più essere considerato una certezza come nel passato: troppe le incognite legate alla vetustà degli immobili, al calo demografico e alla nuova sensibilità ambientale. I rischi come per gli altri ambiti di investimento ci sono e devono essere valutati oculatamente, sempre in relazione alla propria propensione al rischio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}